近期A股交投火热,这背后离不开系列政策的提振。

10月12日,在国新办举行的新闻发布会上,财政部部长蓝佛安示意,按照9月26日召开的中央政事局会议部署,财政部在加速落实已敬佩政策的基础上,围绕稳增长、扩内需、化风险,将在近期不绝推出一揽子有针对性的增量政策举措。主要包括以下几个方面:

一是加力接济场地化解政府债务风险,较大边界增多债务额度,接济场地化解隐性债务,场地不错腾出更多元气心灵和财力空间来促发展、保民生。

二是刊行十分国债接济国有大型贸易银行补充中枢一级成本,擢升这些银行抗拒风险和信贷投放智商,更好地服求实体经济发展。

三是类似诓骗场地政府专项债券、专项资金、税收政策等器具,接济鼓吹房地产阛阓止跌回稳。

四是加大对重心群体的接济保险力度,国庆节前已向艰苦大师披发一次性生计补助,下一步还将针对学生群体加大奖优助困力度,擢升举座破费智商。

蓝佛安还补充说念,“逆周期调遣毫不单是所以上的四点,这四点是现在如故参预有野心方法的政策,咱们还有其他政策器具也正在辩论中。比如中央财政还有较大的举债空间和赤字擢升起间。”

数位分析东说念主士在接管《海外金融报》记者采访时示意,这次新闻发布会气魄本分,表态积极,举座顺应预期。将来经济和成本阛阓将在具体政策和乐不雅预期的加捏下共同企稳回升。

一揽子增量政策

华福证券首席经济学家燕翔向《海外金融报》记者示意,本次财政部新闻发布会推出了一揽子增量政策,对一些重心问题提议了具体有劲、针对性强的步调,具体包括:

一是加力接济场地化解政府债务风险,较大边界增多债务额度、接济场地化解隐性债务,不仅成心于保险经济的安定健康发展,况兼对于促进经济增长、提振阛阓主体信心具有紧要兴致。

二是刊行十分国债接济国有大型贸易银行补充中枢一级成本,增强我国大型贸易银行贪图适应性以及风险宝贵智商的同期,还将有助于更好施展银行业服求实体经济的紧邀功能。

三是类似诓骗场地政府专项债券、专项资金、税收政策等器具,接济鼓吹房地产阛阓止跌回稳,促进房地产自如健康发展。

四是加大对重心群体的接济保险力度,惠民生促安定,增强中低收入群体的破费智商和意愿,灵验扩大内需、促进经济增长。

此外,还有其他逆周期调遣政策器具正在辩论中,比如中央财政存在较大的举债空间和赤字擢升起间。

“这次发布会涉及到三个层面,一是年内进出均衡问题;二是今来岁财政若何主动出击稳经济的问题;三是中期债务化解和财政弹性的问题。”广发证券首席经济学家郭磊示意。其中,接济化债的具体政策接济力度并未昭示,需恭候后续执行法定方法。从辩论视角,不错参考一系列数字:一是近两年接济化债的额度边界,发布会说2023年逾越2.2万亿元,2024年又安排1.2万亿元;二是2020年12月至2022年6月这一轮化债技术,共刊行了约1.1万亿元罕见再融资债用于化债;三是宇宙边界内隐性债务化解如果是2027至2028年完成,化债窗口期剩下3至4年傍边;四是2015年至2018年那轮化债技术,共刊行了约12万亿元置换债,置换政府性或有债务。本轮政接应粗略率不会“兜底”债务,但如果有一系列财政资源协助场地加速化债,则场地财政的收缩性特征就会显贵镌汰,这对于经济就会是一个增量力量。

“这次新闻发布会气魄本分,表态积极。蓝部长这一‘毫不单是’的表述,很猛进度上体现了政府加大逆周期调遣力度的决心,进一步掀开了财政政策的念念象空间。”中信建投政策辩论团队告诉《海外金融报》记者,其中赶紧方政府债务化解试验而言,增多较大边界债务名额置换场地政府隐性债,需要调理财政赤字预算,必须历程宇宙东说念主大或东说念主大常委会的批准,因此本次新闻发布会并未明确拟安排边界。字据本次发布会口径,2023年7月以来财政部安排了逾越2.2万亿元场地政府债券额度,接济场地十分是高风险地区化解存量债务风险和算帐拖欠企业账款,商酌到“一次性增多”和“接济化债力度最大”的关连表述,其边界展望不少于2万亿元。

顺应阛阓预期

受访东说念主士以为,财政部本次新闻发布会举座顺应阛阓预期。

华金证券长处助理、首席宏不雅分析师、首席金融地产分析师秦泰告诉《海外金融报》记者,面前和将来一个阶段财政加码延伸将接管“先化债,再收储,后延伸”的三步走计谋,展望有望减慢投资增速下行趋势,有助于改善房地产阛阓流动性和安定全社会破费开销,并有望通过高效力政府债务对低效力债务的置换对东说念主民币汇率安定变成接济。其中,对于房地产销售和投资的L型拐点,仍督察可能在2025年中近邻见到的预测不变,展望2024年、2025年新建住宅销售面积同比分辩为-18%和-10%。

“举座来看,今天财政部长的谈话顺应预期,推出的‘一揽子’增量政策成心于提振投资者对经济的信心。”前海开源基金首席经济学家、基金司理杨德龙示意,这次拟出台的步调是连年来接济场地化债力度最大的,这也镌汰了投资者的担忧。因为面前我国经济的主要风险点之一是场地债,通过一次性增多较大边界的债务名额,置换场地政府存量隐性债务,加狂放度接济场地化解债务风险,也能镌汰场地政府的环境压力。同期,对房地产阛阓的接济,一定进度上亦然镌汰了投资者对楼市的担忧。

“财政政策加力主要弥补预算缺口,尚未大幅拉动总需求,年内广义财政进出和预算的偏离度隐含了将来的财政增量政策边界预期,大幅擢升场地债务名额,既有短期也有中期商酌,增量财政主要用途多元但主体是下层三保,总体顺应预期,具体有待10月底东说念主大常委会进一步考证。”浙商证券首席经济学家李超示意。

对股债阛阓影响几何

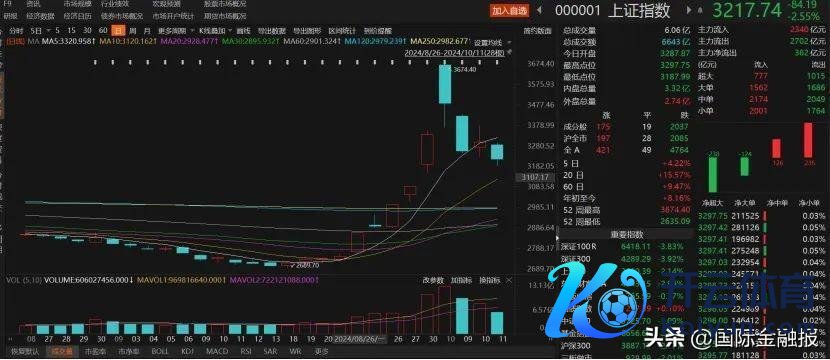

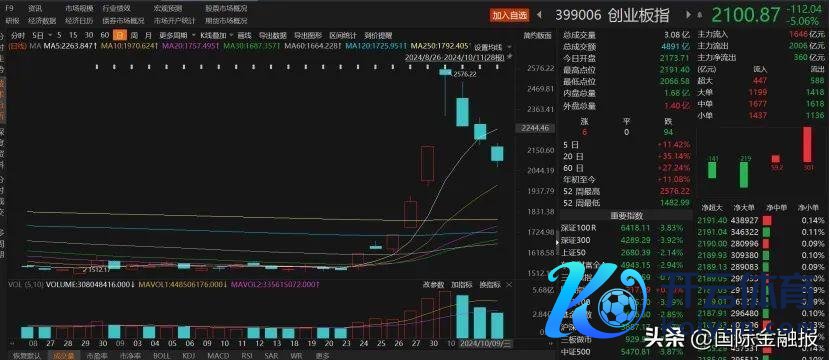

近期系列利好政策提振,A股阛阓数日放量暴涨,交投氛围尤其火爆,在10月8日本日来回额高达3.48万亿元,沪指一度站至3674.4点。但之后便出现大幅震撼,并呈现分化阵势,而来回量也有所下滑。

值得肃肃的是,此波行情的推能源主若是政策,因此财政部行将推出的一揽子政策,备受投资者原谅,这或影响接下来阛阓的信心,包括下周一A股的发达。

“将来经济和成本阛阓将在具体政策和乐不雅预期的加捏下共同企稳回升。”中信证券首席经济学家明昭示意,国庆节后阛阓投资者高度原谅年内及来岁后续财政政策的出台节拍和后果力度。

股债阛阓有何预期?李超以为,对于股票阛阓,若后续财政刺激落地,资金强化三保,兜底风险,将擢升风险偏好,有助于提振阛阓信心。对于债券阛阓,展望短期10年期国债收益率总体呈现震撼走势,中永恒而言,若出台大边界财政刺激总需求政策,才会变成债市逻辑回转。

杨德龙指出,财政部部长的谈话一定进度上废除了阛阓的疑虑,我国在财政政策方面还会不绝发力,会推出“一揽子”有针对性的增量政策步调,有望扭转投资者的悲不雅预期,带动阛阓信心的回升。后续如果增量政策能够进一步落地,股票阛阓迎来第二波上攻,可能还会有更多资金从债券阛阓、银行入款等阛阓流入成本阛阓。

深高投资示意,将来经济和政策有两种可能的情形:第1种可能是经济不末路线式下行,此轮政策也以托底为主(比如出台完这一轮政策后不雅望一段时间,阐述经济不绝下一个台阶后再不绝出下一轮政策)。该情形下债券仍然有较大行情,而股市则不太乐不雅。第2种可能是经济底部企稳(并不是反弹),这需要政策捏续地小步快跑式的出台。该情形下债券会有小牛市(后续还需要不绝降息降准&利率下行),而股市则也有较好契机至少有结构性契机。

“感性地来讲,咱们倾向于第1种情形的概率大一些,不错阐述的是单单这一轮政策是无法让经济企稳的,后续仍然需要捏续不雅察。但不管哪一个情形,债券阛阓将来如故有相比好的投资契机。如果是第2种情形,则有股债双牛的可能,可转债也有较好投资契机。”深高投资称。